Para rellenar el modelo 111 hace falta certificado, DNI electrónico o cl@ve PIN.

Los datos que debes introducir en este modelo son los relacionados con las facturas o justificantes de los gastos del periodo declarado en los que hemos retenido al perceptor del gasto. Toda esta información deberías tenerla bien organizada en el libro de cuentas de tu empresa, por lo que a la hora de rellenar el modelo no tendrás ningún problema para hacerlo.

En primer lugar nos encontraremos con el apartado que corresponde a la identificación:

- Declarante: este espacio queda reservado para las etiquetas identificativas que en el caso de que no dispongas de ellas, deberás rellenar con tu DNI, apellidos y nombre o razón social.

2. Devengo: En segundo lugar te aparece esta sección, que es el lugar en el que introducirás dos datos: ejercicio, donde indicas las cuatro cifras del año natural al que corresponde el trimestre en el que hagas la declaración, y el periodo, que será uno de los cuatro trimestres del año: 1T, 2T, 3T o 4T.

3. Liquidación: Aquí debes introducir los rendimientos de trabajo, de los cuales puedes diferenciar dos clases: los rendimientos dinerarios y los rendimientos en especie.

Los primeros constan de tres casillas:

[sociallocker id=»1190″]

- Casilla 01: Espacio designado para introducir el número total de personas física a las que el declarante ha practicado una retención a cuenta del IRPF en concepto de rendimientos del trabajo, todas las personas a las que retienes en su nómina en el periodo impositivo que se declare

- Casilla 02: Aquí introduces la suma de todas las bases que están sujetas a retención por el declarante en concepto de rendimiento del trabajo, suma de los totales devengados de las nominas de los trabajadores a los que les retienes en sus nóminas en el periodo en el que se declare.

- Casilla 03: Espacio designado para introducir el importe total de las retenciones en concepto de rendimientos del trabajo, o lo que es igual, la suma de todas las retenciones practicadas a tus trabajadores en las nominas en el periodo impositivo que se declare.

Las siguientes tres casillas forman parte de las rendimientos en especie:

- Casilla 04, 05 y 06: Se rellena exactamente igual que los rendimientos dinerarios pero con la diferencia de que aquí lo que se tiene en cuenta son los rendimientos que tienen que ver con el uso, consumo u obtención por los trabajadores y para fines particulares de determinados bienes, derechos o servicios gratuitamente y por un precio inferior al del mercado. En función de su fiscalidad hablamos de varios tipos de retribución en especie: seguro de enfermedad y asistencia sanitaria, seguro de accidente, cursos de formación y gastos e inversiones para habituar a los empleados en el uso de nuevas tecnologías de la información y de la comunicación, vales guardería,entrega de acciones y uso de vehículo.

Ahora es cuando debes introducir los rendimientos de las actividades económicas, y al igual que en en la sección anterior, se diferencian los mismos tipos de rendimientos, los dinerarios y en especie.

Tres casillas para los rendimientos dinerarios:

- Casilla 07: Casilla reservada para introducir el número total de profesionales o entidades en régimen de atribución de rentas a las que el declarante haya satisfecho retención en concepto de actividades económicas. Es lo correspondiente a nuestra contabilidad, nuestras facturas con retenciones de profesionales, por lo que sumaremos todos los profesionales que nos han practicado una retención en la factura.

- Casilla 08: aquí sumamos las contraprestaciones dinerarias que están sujetas a retención en concepto de actividades económicas; las bases imponibles de las facturas de profesionales que nos han practicado una retención en la factura.

- Casilla 09: Casilla en la que se introduce el importe total de las retenciones en concepto de rendimiento de actividades económicas, la suma total de las retenciones practicadas en las facturas de los profesionales.

- Casillas 10, 11 y 12: Igual que en el apartado anterior, pero introduciendo los rendimientos en especie.

Ahora continuamos con los premios por la participación en juegos, concursos, rifas o combinaciones aleatorias; este espacio se rellena en muy pocas ocasiones ya que solamente se debe cumplimentar cuando el declarante haya entregado premios sujetos a retención durante el periodo declarado, y diferenciando entre premio en metálico, que sería el dinero o los cheques y los premios en especie, coches, propiedades inmobiliarias…

El siguiente apartado corresponde a las ganancias patrimoniales de los aprovechamientos forestales de los vecinos en montes públicos, y en ellos debes incluir los datos que corresponden a las percepciones satisfechas por el declarante como consecuencia de los aprovechamientos forestales en montes públicos y que constituyan para los perceptores ganancias patrimoniales.

El siguiente lugar está reservado para las contraprestaciones por la cesión de derechos de imagen y finalmente tienes unas casillas reservadas para el Total de Liquidación, donde deberemos rellenar 3 casillas:

- Casilla 28: aquí introduces la suma de las retenciones e ingresos a cuenta de todos los apartados anteriores, sumando las casillas 3,6,9,12,15,18,21,24,27

- Casilla 29: únicamente se rellena en caso de que la declaración sea complementaria, y donde pones el resultado de la liquidación presentada anteriormente que corresponde al mismo año y periodo y que se rellena cuando has cometido un error en declaraciones que hayas presentado anteriormente.

- Casilla 30: Aquí introduces el resultado de la diferencia entre las casillas 28 y 29 que será el resultado final de la declaración.

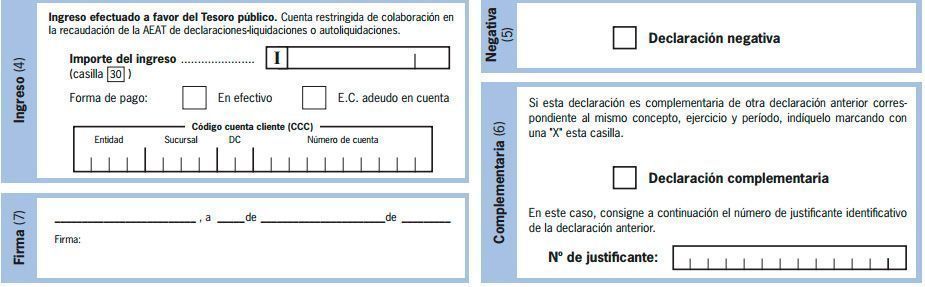

4. Ingreso: Cuando ya has cumplimentado el resto de casillas, el resultado que tienes puede que sea a pagar, negativa o complementaria.

- A pagar: se presentan entonces en una entidad colaboradora, tomando la elección de pagarlo en efectivo, en cualquier banco, o pagarlo mediante adeudo en cuenta, reflejando en el modelo la cuenta corriente donde queremos que nos cobren presentándolo en una oficina del banco donde tengamos dicha cuenta. Introducimos el importe que tenemos en la casilla 30 a la Clave I y marcamos con una X a la forma de pago. Si haces el ingreso mediante adeudo en cuenta, debes rellenar los datos completos de la cuenta de adeudo, prestando especial atención a que el importe del ingreso coincida con el que aparece en la casilla 30, presentando este ingreso en la entidad bancaria que ha señalado la forma de pago.

- Negativa: Si por el contrario el importe que te sale como resultado de la casilla 30 es negativo, hablamos de una autoliquidación negativa, por lo que marcarías una X en la casilla, y en este caso, la deberás presentar en la Administración Tributaria que corresponda a tu domicilio fiscal.

- Complementaria: Esta casilla se rellenaría en el caso de que se haya dado un error en una declaración ya presentada y cuyo importe deberemos modificar cuando el importe sea mayor al de la incorrectamente realizada.

Como en todos los modelos, para finalizar la cumplimentación del documento, deberás introducir la firma para dejar constancia de que lo has rellenado

[/sociallocker]

0 comentarios