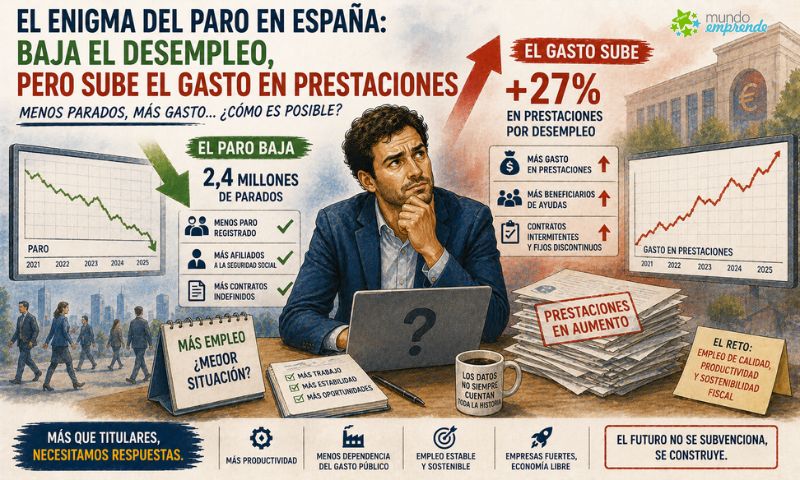

España arrancó 2025 con una promesa clara a Bruselas: controlar el crecimiento del gasto público, sin embargo, gasto desbordado.

El Plan Fiscal y Estructural de Medio Plazo presentado en 2024 estableció que el gasto neto no debía superar un aumento del 3,7 % para ese año.

En abril, ante los compromisos de aumentar el gasto en defensa, el Gobierno aceptó revisar ese límite al alza, situándolo en el 4,1 %.

Pero ni esa corrección ha bastado: tanto el Banco de España como la AIReF coinciden en que España incumplirá este objetivo ya en su primer ejercicio.

El debate no es sólo técnico.

Es de credibilidad.

Cuando un Gobierno compromete una senda fiscal plurianual, los mercados, las instituciones europeas y los ciudadanos lo interpretan como un pacto: gastaré X para alcanzar Y.

Si tan pronto se desborda ese “X”, se ponen en duda los “Y” prometidos: sostenibilidad de la deuda, cumplimiento del déficit, capacidad de atender sanidad, pensiones y servicios sin imponer más impuestos.

En este artículo exploramos cómo se ha llegado a este punto, qué datos muestran estas desviaciones, cuáles son los riesgos para 2026-2027, qué dicen otras instituciones y expertos sobre la magnitud del problema, y qué posibles consecuencias puede tener para la estabilidad fiscal de España.

¿Cuál es el compromiso fiscal y de gasto que se está incumpliendo?, gasto desbordado

El marco normativo europeo exige a los Estados miembros que remitan un plan plurianual que incluya objetivos fiscales, reglas de gasto y senda de ajuste para déficit y deuda.

En respuesta, España presentó el Plan Fiscal y Estructural de Medio Plazo 2025-2028, comprometiéndose a que el gasto neto computable no crezca más de un 3,7 % en 2025.

El gasto computable —también llamado gasto primario neto— incluye todos los gastos del sector público menos los intereses de deuda, y excluye los gastos que son financiados completamente por la Unión Europea, entre otras excepciones.

Este es el parámetro que Bruselas utiliza para evaluar si un país está cumpliendo o no las reglas fiscales.

En abril de 2025, España remitió un Informe de Progreso a la UE donde aceptaba ajustar ese objetivo a 4,1 %, para poder absorber los compromisos crecientes de gasto en defensa.

Sin embargo, las estimaciones más recientes indican que ese techo no se va a respetar.

Lo que muestran los informes de AIReF y Banco de España sobre el gasto desbordado

AIReF

La Autoridad Independiente de Responsabilidad Fiscal ha calculado que el crecimiento del gasto computable en 2025 estará en torno al 4,6 %, lo que supone unas nueve décimas por encima del objetivo de 3,7 %.

Además, AIReF señala que el compromiso revisado (4,1 %) ya fue superado.

En sus informes de seguimiento, AIReF alerta también de que muchas comunidades autónomas y entidades locales no presentan medidas claras suficientes para contener dicho gasto.

También advierte que, aunque el incumplimiento de 2025 no provoque necesariamente sanciones inmediatas, este desbordamiento mina la credibilidad y aumenta la presión para ajustes futuros.

Banco de España

Coincide en que el gasto neto crecerá entre un 4,4 % y un 5,1 % este año, claramente por encima del objetivo revisado.

Proyecta que en 2026 y 2027 el gasto neto computable seguirá creciendo por encima de los límites establecidos en los compromisos fiscales: se estiman crecimientos superiores al 3,2-3,5% en esos ejercicios.

Advierte de que no es sólo un problema de cifras, sino de sostenibilidad: si el gasto crece sin ajuste de ingresos, sin mejoras de eficiencia ni sin control adecuado, la desviación puede hacerse estructural.

Estas divergencias entre lo prometido y lo estimado no son leves; implican varios miles de millones de euros de gasto adicional, con impacto en déficit, deuda y expectativas de política económica.

¿Qué ha provocado este desbordamiento? Factores desencadenantes

Varios elementos han convergido para que el gasto público supere los compromisos:

- Compromisos crecientes en defensa: España ha adquirido compromisos para elevar el gasto militar hasta el 2 % del PIB, lo que supone un aumento sustancial en partidas fijas. Ese componente fue parcialmente considerado en la revisión del objetivo, pero los efectos de ejecución superan los estimados.

- Inflación y costes crecientes: los precios de bienes y servicios que contrata el Estado (electricidad, materiales, salarios públicos, suministros) han subido más de lo previsto, lo que obliga a mayores recursos para mantener el mismo nivel de prestación de servicios.

- Presiones sociales y demandas crecientes de gastos: pensiones, sanidad, dependencia, empleo, vivienda, políticas sociales emergentes ejercen presión para aumentar dotaciones presupuestarias.

- Fin de los estímulos o ayudas extraordinarias: aunque esto reduce el gasto en algunos frentes, en otros frentes su finalización obliga a compensaciones estructurales que requieren mayor gasto permanente.

- Desviaciones técnicas y retrasos en la gestión: algunos gastos “one-offs” (temporales) no se ajustan de inmediato, y partidas presupuestarias comprometidas en ejercicios previos pueden ejecutarse más tarde, lo que eleva el gasto efectivo cuando ya se esperaba que se redujeran.

Comparativas: cómo ven analistas, economía privada y Europa esta situación de gasto desbordado

Analistas privados y estudios de Funcas han sido prudentes: muchas veces sus previsiones de crecimiento del PIB, del déficit o del gasto son menos optimistas que la del Gobierno.

En esos informes ya se contemplan escenarios de riesgo ante desviaciones de gasto.

Según diversas fuentes, el consenso de crecimiento para 2025 está en torno al 2,3-2,6 %, cifra algo menor que la estimación oficial del Gobierno, lo que sugiere que ese “crecimiento económico robusto” podría no generar ingresos suficientes para compensar el gasto excesivo si no se sostienen los ingresos tributarios.

En el contexto europeo, España no está sola: otros países enfrentan tensiones similares con las reglas fiscales tras la pandemia, la inflación y los desafíos globales.

Pero la gravedad es mayor cuando el desbordamiento ocurre tan pronto tras la presentación del plan medio plazo, lo que impacta la credibilidad ante Bruselas.

La Comisión Europea ha señalado que vigilará el cumplimiento de las reglas fiscales, y aunque la “cuenta de control” permite márgenes acumulados para compensar desviaciones en años consecutivos, esas cuentas no son un cheque en blanco: uso repetido de esos márgenes puede derivar en advertencias formales, en requerimientos de reformas, e incluso en sanciones si se considera que hay falta de compromiso.

Implicaciones prácticas para 2026 y 2027 por el gasto desbordado

- Déficit y deuda: si el gasto crece más de lo previsto sin que los ingresos crezcan de forma paralela, el déficit será mayor. Esto eleva la necesidad de financiar más deuda, con costes de interés que aumentan el peso de servicios de deuda en el presupuesto.

- Presupuesto general del Estado para 2026 probablemente requerirá ajustes: se verán reducciones en partidas discrecionales, posibles recortes o retrasos de inversiones, aumento de la eficiencia o racionalización del gasto público.

- Mayor presión fiscal: para contener el gasto o al menos equilibrar cuentas, habrá tentaciones de aumentar impuestos, tasas, o reforzar ingresos vía exigencia de mayor eficiencia tributaria. Esto puede generar tensiones políticas y sociales si no se acompaña de transparencia.

- Credibilidad ante los mercados y Bruselas: incumplir pronto un compromiso plurianual puede erosionar la confianza inversora, aumentar las primas de riesgo, y afectar negativamente la percepción externa sobre la sostenibilidad fiscal de España.

- Rigidez presupuestaria: cuando los compromisos son públicos, cambiar la senda de gasto conlleva costes políticos y administrativos. No será fácil “dar marcha atrás” sin generar tensiones.

¿Qué podría hacer el Gobierno para reconducir la situación?

Varios caminos podrían ayudar a retomar la senda comprometida:

- Reforzar los ingresos fiscales: mejorando la eficiencia, combatiendo el fraude, revisando deducciones fiscales muy generosas, asegurando que la recaudación crezca al ritmo del mayor gasto.

- Priorizar el gasto: identificar programas públicos de alto retorno, cortar los que tienen menor impacto, hacer auditorías de gasto para detectar duplicidades o partidas ineficientes.

- Mejorar la transparencia y rendición de cuentas: explicar claramente las desviaciones, hacer públicos los efectos del gasto en defensa, de los costes inesperados, de la inflación, y cómo se compensa con “cuentas de control”.

- Medidas estructurales para contener costes: eficiencia administrativa, digitalización, consolidación de servicios públicos, racionalización territorial de servicios donde haya duplicidades administrativas.

- Diálogo con comunidades autónomas y entidades locales: muchas desviaciones se producen en esas administraciones. Coordinar para que ellas también tengan reglas de gasto compatibles, PEFs (Planes Económico-Financieros) que consideren su parte en la regla del gasto nacional.

Conclusión Gasto desbordado: España rompe su compromiso fiscal el primer año del Plan Medio-Plazo y siembra dudas para 2026

El hecho de que España ya incumpla su propio compromiso fiscal sobre el gasto computable en el primer año de vigencia del Plan Medio-Plazo no debe tomarse sólo como un desliz administrativo: es una advertencia severa sobre la fragilidad del marco de reglas que el Gobierno ha aceptado como guía de su política económica.

Prometer límites de gasto tiene sentido si se pueden cumplir; si los compromisos se ven desbordados tan pronto, se enviará una señal de debilidad institucional, de poca credibilidad en las proyecciones y un riesgo de que los ajustes venideros sean más bruscos, menos planificados y más dolorosos para ciudadanos, empresas y administraciones locales.

España necesita urgentemente transitar de la retórica del gasto expansivo al rigor del gasto sostenible.

Es indispensable que los compromisos fiscales no sean un mero ejercicio de marketing europeo, sino un contrato real entre gobernantes, gobernados e instituciones.

Si 2025 se convierte en el año del “gasto libre”, 2026 podría ser el del ajuste forzoso.

Para evitarlo, el Gobierno debe asumir responsabilidad política, reforzar la transparencia, ajustar donde haga falta, y garantizar que el crecimiento económico no se traduzca en déficits recurrentes, deuda creciente y un futuro en los márgenes del control fiscal.

0 comentarios