La tensión entre el tejido empresarial y la administración tributaria se intensifica de nuevo, las pymes que no actualicen su software de facturación, multas.

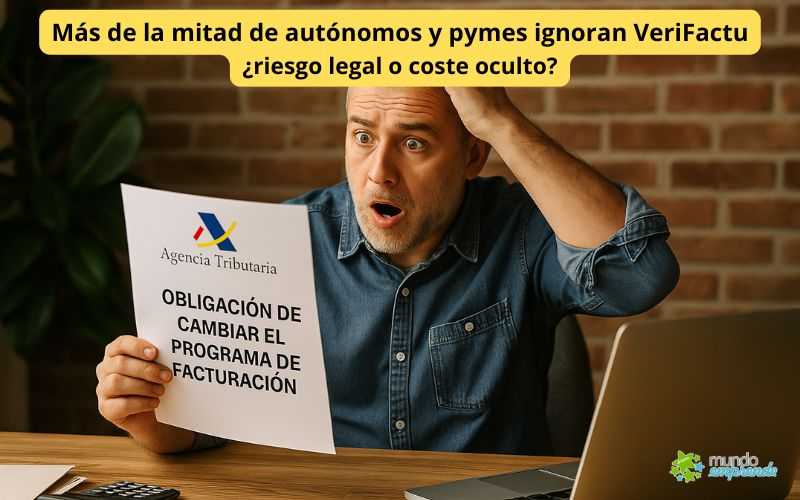

Agencia Tributaria (AEAT) ha comenzado a enviar cartas a numerosas pymes instándolas a actualizar sus programas de facturación antes de la entrada en vigor de la normativa VERI*FACTU, cuyo objetivo es blindar y certificar los sistemas informáticos de facturación ante la Ley Antifraude.

El plazo para sociedades es el 1 de enero de 2026 y para autónomos el 1 de julio del mismo año.

Las cartas incluyen advertencias explícitas sobre sanciones de hasta 50.000 € para los que no cumplan.

Este movimiento genera incertidumbre entre emprendedores, micropymes y autónomos, que ven cómo se les impone, en pocas semanas, un coste de adaptación digital y fiscal adicional.

En el siguiente artículo, de mundoemprende, analizamos el contenido de estas notificaciones, el entorno normativo, cuáles son los riesgos reales, los plazos, las alternativas para los negocios afectados y la repercusión que tendrá en la microempresa, desde una óptica liberal-emprendedora.

¿Qué está comunicando Hacienda exactamente?, Las pymes que no actualicen su software de facturación, multas

Desde finales de octubre de 2025, la AEAT ha iniciado un envío masivo de comunicaciones electrónicas (y en algunos casos sendas cartas en papel) a entidades que tributan por Impuesto sobre Sociedades y que no están acogidas al Suministro Inmediato de Información (SII) del IVA.

La carta recuerda que el 1 de enero de 2026 deben utilizar un sistema de facturación certificado conforme al Reglamento SIF aprobado por el Pre-Real Decreto 1007/2023 y normativa de desarrollo, o de lo contrario incurrirán en sanciones graves.

La misiva señala dos modalidades de cumplimiento:

- VERI*FACTU, que implica el envío automático e inmediato de los registros de facturación a la AEAT, inclusión de un QR tributario, trazabilidad y conservación inalterable.

- “No VERI*FACTU”, que permite no remitir los registros automáticamente, pero exige que los sistemas garanticen inalterabilidad, trazabilidad y conservación rigurosa.

Se adjunta tríptico informativo y se remite al portal de la AEAT para ampliar.

En la carta también se advierte que los fabricantes de software ya debían cumplir el reglamento desde julio de 2025.

Importante: si bien las sociedades están obligadas desde enero de 2026, los autónomos (personas físicas) tienen el plazo ampliado hasta 1 de julio de 2026.

Sin embargo, las cartas ya están llegando a sociedades, lo que genera sensación de urgencia.

Las sanciones previstas son muy elevadas: para los negocios que usen software que no cumpla la normativa, la multa puede alcanzar los 50.000 €, incluso aunque el software sea “solo” no certificado.

¿Por qué este cambio y cuál es su base normativa?, las pymes que no actualicen su software de facturación, multas

La nueva obligación no surge de la nada: se basa en la Ley 11/2021 de medidas de prevención y lucha contra el fraude fiscal, también conocida como Ley Antifraude, que reclama sistemas informáticos que garanticen integridad, trazabilidad, inalterabilidad y conservación de los registros de facturación.

Esta ley habilitó al Gobierno a desarrollar un reglamento para los Sistemas Informáticos de Facturación (Reglamento SIF).

El reglamento exige que los programas de facturación (Software de Facturación – SIF) generen antes de cada factura un registro de alta, que queden inalterables, que haya encadenamiento lógico, registro de eventos, etc.

El objetivo es combatir el software de “doble uso” (que permite facturar sin declarar) y reforzar el control fiscal de la AEAT.

Se trata de un cambio de paradigma: no solo emitir factura, sino que el sistema informático quede auditado y certificado.

Este nuevo sistema complementa los planes de la UE sobre facturación electrónica, pero lo que está en marcha antes es la certificación del software.

¿Qué significa para pymes y autónomos? Implicaciones prácticas

Inversión y costes de adaptación

Las pymes que no actualicen su programa de facturación enfrentan tres elementos de coste: el software certificado, el tiempo de adaptación/migración, y la formación o consultoría para acomodar el nuevo sistema.

Para micropymes con márgenes estrechos, esto representa una tensión inesperada.

Riesgo de sanción elevado

El hecho de que la carta mencione sanciones de 50.000 € genera inquietud.

No es solo un cambio técnico, es un riesgo legal significativo que puede comprometer la viabilidad del negocio si se incurre en incumplimiento.

Plazo muy ajustado

A día de hoy, muchas sociedades tienen solo unos pocos meses (desde octubre hasta enero) para adaptar sus sistemas, validar proveedores, migrar datos y ajustar procesos.

El margen no es amplio y la carga operativa es real.

Dilema entre opción “VERIFACTU” y “No VERIFACTU”

La opción de remitir automáticamente tiene ventajas (verificación del cliente, menor carga de auditoría posterior) pero implica mayor compromiso tecnológico.

La modalidad alternativa exige controles internos exigentes.

La elección depende del tamaño, recursos y modelo de negocio de la empresa.

Complejidad para autónomos y microempresas

Aunque los autónomos tienen un plazo más amplio (hasta julio de 2026), los costes, la necesidad de asesoría y la lectura normativa siguen siendo difíciles.

Muchos autónomos operan con software básico y presupuestos ajustados; la exigencia de certificación cambia el escenario operativo habitual.

Oportunidad para digitalización

Desde otra perspectiva, ese cambio puede servir como palanca para la digitalización real del negocio: revisar procesos, migrar a sistemas más modernos, mejorar la trazabilidad, eficiencia y control interno.

Pero para que sea una oportunidad, debe gestionarse con anticipación y recursos.

Contexto y retos del cambio: mirada liberal-emprendedora, las pymes que no actualicen su software de facturación, multas

Balance entre control fiscal y flexibilidad empresarial

La reclamación de la AEAT es legítima: combatir fraude, asegurar igualdad de competencia, fortalecer recaudación.

Pero, desde una óptica emprendedora, surge la pregunta: ¿está la medida calibrada para quién tiene recursos y quién opera con márgenes mínimos? El riesgo es que una obligación de coste elevado frene la creación o consolidación de micropymes.

Previsibilidad vs improvisación regulatoria

Un buen marco normativo requiere que las empresas puedan prever costes y plazos.

Si bien la normativa está publicada desde 2023, la exigencia práctica se concreta ahora con plazos muy ajustados.

Las pymes necesitan tiempo, formación, apoyo técnico y presupuesto. Una implementación brusca genera estrés.

Diferenciación por tamaño y recursos

En una economía dominada por microempresas, una norma que impone el mismo plazo y coste a todos sin escalado puede tener efectos desproporcionados.

Una aproximación liberal propondría plazos flexibles, ayuda técnica o subvenciones para empresas de menor tamaño y adaptación progresiva según riesgo o facturación.

Modernización como ventaja competitiva

Para el emprendedor que crece, migrar a un software certificado antes del plazo puede suponer ventaja: mejores controles, reputación ante clientes, menos riesgo de sanción, procesos más eficientes.

Convertir una obligación en ventaja competitiva es posible.

Riesgo de brecha digital y de gestión

Si los negocios más pequeños no consiguen adaptarse por falta de recursos, formación o asesoría, se producirá una brecha entre quienes pueden migrar y quienes quedan rezagados, lo que afecta competitividad, supervivencia y capacidad de contratación.

¿Qué deben hacer las pymes y los autónomos de inmediato?, las pymes que no actualicen su software de facturación, multas

Auditar su sistema de facturación actual: verificar si el software que utilizan está certificado o lo estará.

- Contactar con el proveedor de software: exigir declaración responsable de cumplimiento del Reglamento SIF y Verificar calendario de migración.

- Formar equipo interno o externo: asignar responsable, planificar migración, revisar procesos de facturación (alta antes de factura, trazabilidad, inalterabilidad).

- Evaluar coste/beneficio: calcular coste de cambio vs ahorro de sanción, mejoras internas, eficiencia de facturación.

- Seleccionar modalidad: ¿VERIFACTU (envío inmediato) o No VERIFACTU (modo reforzado)? Elegir según recursos, volumen, modelo.

- Preparar plan de contingencia: en caso de retraso, documentar avances, justificativos, negociación con proveedor para reducir riesgo sancionatorio.

Conclusión Hacienda aprieta: las pymes que no actualicen su software de facturación se enfrentan a multas de 50.000 €

La comunicación de la AEAT que notifica a las pymes sobre la necesidad de actualizar el programa de facturación es una clara señal de que la administración exige mayor control, trazabilidad y seguridad en el flujo fiscal.

Es una necesidad legítima en un contexto de lucha contra el fraude y de digitalización fiscal.

Pero, desde la óptica del emprendimiento y la pequeña empresa, se trata de una obligación intensa que llega con poco margen, elevado riesgo de sanción y coste operativo notable.

Para que este cambio no actúe como un freno involuntario al crecimiento, se requiere que el Estado actúe con sentido de proporcionalidad: plazos adaptados, apoyo técnico, escalado según tamaño de negocio.

Es posible que la migración anticipada al software certificado sea una ventaja competitiva, pero para que lo sea debe estar al alcance de los emprendedores y no solo de quienes pueden asumir rápidamente costes y tecnología.

Si el marco regulatorio se convierte en un instrumento de control sin corresponder con capacidad de adaptación, corremos el riesgo de que un incremento de cargas mortifique justamente a quien lleva el peso del empleo y la iniciativa: autónomos y microempresas.

En ese sentido, la “modernización obligada” debe acompañarse de “apoyo facilitado”.

De lo contrario, la lucha contra el fraude puede convertirse en una claudicación del espíritu emprendedor.

0 comentarios