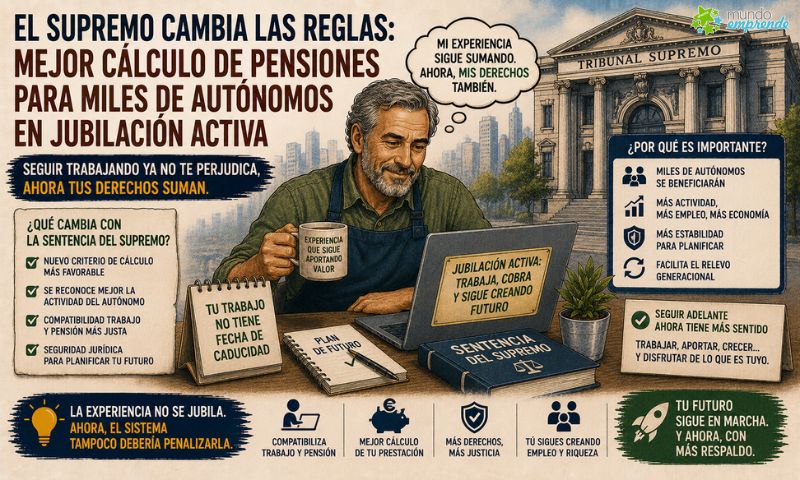

En una sentencia reciente, frena la cascada de derivaciones de deuda de Hacienda, el Tribunal Supremo ha establecido que la Agencia Tributaria no puede derivar automáticamente las deudas tributarias de una empresa a sus administradores sin probar previamente su culpabilidad.

Este fallo refuerza las garantías legales de los administradores y limita la capacidad de Hacienda para trasladar responsabilidades fiscales sin una evaluación individualizada de cada caso.

El Supremo frena la cascada de derivaciones de deuda de Hacienda

Contexto legal y fiscal

La Ley General Tributaria (LGT) establece en su artículo 43.1.a) que los administradores de una sociedad pueden ser responsables subsidiarios de las deudas tributarias de la empresa cuando esta comete infracciones fiscales.

Hasta ahora, la Agencia Tributaria podía derivar esta responsabilidad al administrador con base en la existencia de la deuda y la insolvencia de la empresa, sin necesidad de demostrar una conducta culposa por parte del administrador.

La sentencia del Tribunal Supremo

El Tribunal Supremo ha determinado que la derivación de responsabilidad subsidiaria tiene naturaleza sancionadora, lo que implica que se deben respetar las garantías propias del derecho sancionador, como la presunción de inocencia.

Por tanto, la Administración debe probar la existencia de una conducta culposa o negligente por parte del administrador antes de imputarle la deuda tributaria de la empresa.

Implicaciones para los administradores

Esta sentencia refuerza la protección legal de los administradores, quienes ya no podrán ser considerados responsables subsidiarios de las deudas fiscales de la empresa únicamente por su cargo.

La Agencia Tributaria deberá demostrar que el administrador tuvo una participación activa o negligente en la infracción fiscal cometida por la empresa.

Reacciones y perspectivas

La comunidad empresarial ha acogido positivamente esta sentencia, considerándola un paso hacia una mayor seguridad jurídica y equidad en la aplicación de las normas fiscales.

Por otro lado, la Agencia Tributaria deberá adaptar sus procedimientos para cumplir con los requisitos establecidos por el Tribunal Supremo, lo que podría implicar una revisión de sus políticas de inspección y sanción.

Conclusión El Supremo frena la cascada de derivaciones de deuda de Hacienda: tiene que demostrar la culpa del administrador

La decisión del Tribunal Supremo representa un avance significativo en la protección de los derechos de los administradores y en la promoción de una fiscalidad más justa.

Al exigir una evaluación individualizada y la demostración de culpabilidad, se evita la imposición de sanciones automáticas que pueden resultar injustas o desproporcionadas.

No obstante, es fundamental que los administradores continúen cumpliendo con sus obligaciones fiscales y manteniendo una gestión diligente para evitar posibles conflictos con la Administración.

Asimismo, la Agencia Tributaria debe garantizar que sus actuaciones se ajusten a los principios de legalidad y equidad, fortaleciendo así la confianza en el sistema tributario.

0 comentarios