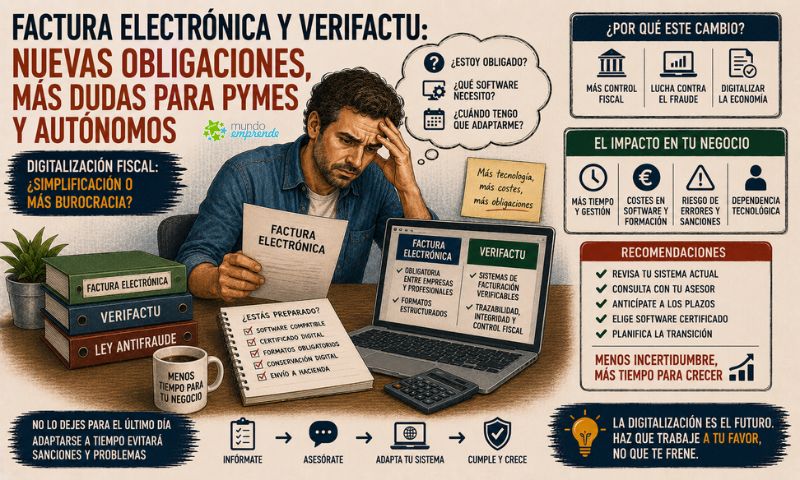

En un movimiento significativo para el tejido empresarial español, el Consejo de Ministros retrasa hasta 2026 la entrada en vigor de las nueva obligación de Hacienda relacionadas con VeriFactu y los programas de facturación electrónica.

Esta medida otorga a empresas y autónomos un margen adicional para adaptar sus sistemas a los requisitos establecidos en la Ley Antifraude, buscando reforzar la lucha contra el fraude fiscal y garantizar la integridad en los procesos de facturación.

Hacienda Retrasa a 2026 la Obligación VeriFactu

Contexto y Antecedentes

La Ley 11/2021, conocida como Ley Antifraude, fue promulgada con el objetivo de prevenir y combatir el fraude fiscal en España.

Entre sus múltiples disposiciones, se establecieron requisitos específicos para los sistemas informáticos de facturación utilizados por empresarios y profesionales.

Estos requisitos buscan asegurar la integridad, conservación, accesibilidad, legibilidad, trazabilidad e inalterabilidad de los registros de facturación, evitando así la manipulación de datos y el uso de software de doble uso.

Detalles de la Prórroga, Hacienda Retrasa a 2026 la Obligación VeriFactu

Inicialmente, la normativa contemplaba que las empresas y autónomos adaptaran sus programas de facturación a las nuevas exigencias en fechas más próximas.

Sin embargo, el reciente acuerdo del Consejo de Ministros ha extendido estos plazos de la siguiente manera:

- Empresas (Personas Jurídicas): Tendrán hasta el 1 de enero de 2026 para implementar los cambios necesarios en sus sistemas de facturación.

- Autónomos (Personas Físicas): Disponen de un plazo ampliado hasta el 1 de julio de 2026 para realizar las adaptaciones pertinentes.

Este aplazamiento de seis meses respecto a los plazos inicialmente previstos brinda un respiro a los obligados tributarios, permitiéndoles una transición más ordenada hacia los nuevos sistemas.

Implicaciones para los Fabricantes de Software

Los desarrolladores y proveedores de programas de facturación también se ven afectados por esta prórroga.

A partir de septiembre de 2025, estarán obligados a ofrecer productos que cumplan con los estándares establecidos en el reglamento derivado de la Ley Antifraude. Anteriormente, la fecha límite para esta adaptación estaba fijada en el 1 de julio de 2025.

Esta extensión proporciona a los fabricantes un margen adicional para desarrollar, probar y certificar sus soluciones, asegurando su conformidad con la normativa vigente.

Exclusiones y Modificaciones Específicas, Hacienda Retrasa a 2026 la Obligación VeriFactu

Además de la prórroga general, se han introducido modificaciones específicas en el reglamento.

Destaca la exclusión de ciertas obligaciones para los autónomos que llevan sus libros de registro mediante el Suministro Inmediato de Información (SII).

En particular, aquellos que emiten facturas documentadas mediante recibos expedidos por el destinatario de la operación quedan exentos de algunas de las nuevas exigencias.

Esta medida busca evitar duplicidades y simplificar las obligaciones para este colectivo.

Objetivos de la Ley Antifraude y el Sistema Verifactu

La implementación de estos nuevos requisitos se enmarca en una estrategia más amplia de la Agencia Tributaria para combatir el fraude fiscal.

Uno de los pilares de esta estrategia es el sistema Verifactu, diseñado para garantizar la autenticidad e integridad de las facturas electrónicas.

Aunque la obligación de utilizar Verifactu se ha pospuesto hasta 2026, su adopción será fundamental para asegurar la trazabilidad y transparencia en las operaciones comerciales.

Diferencias con Otras Obligaciones de Facturación Electrónica

Es importante distinguir entre las obligaciones derivadas de la Ley Antifraude y otras iniciativas legislativas, como la Ley Crea y Crece.

Mientras que la primera se centra en establecer requisitos técnicos para los programas de facturación con el fin de prevenir el fraude, la segunda busca fomentar el crecimiento empresarial y la digitalización, promoviendo el uso generalizado de la factura electrónica en las relaciones comerciales.

Ambas normativas convergen en la necesidad de modernizar los sistemas de facturación, pero difieren en sus objetivos y plazos de implementación.

Reacciones del Sector Empresarial y de los Autónomos, Hacienda Retrasa a 2026 la Obligación VeriFactu

La prórroga ha sido recibida con alivio por parte de asociaciones empresariales y colectivos de autónomos.

La adaptación a los nuevos sistemas de facturación implica inversiones en tecnología, formación y cambios en los procesos internos.

El plazo adicional permitirá a las empresas, especialmente a las pequeñas y medianas, planificar y ejecutar esta transición de manera más efectiva, minimizando posibles interrupciones en sus operaciones.

Desafíos en la Implementación de la Facturación Electrónica

A pesar de la extensión de los plazos, la implementación de los nuevos sistemas de facturación electrónica presenta desafíos significativos.

Entre ellos se incluyen la necesidad de seleccionar software adecuado, capacitar al personal en su uso, garantizar la seguridad de los datos y asegurar la compatibilidad con los sistemas de clientes y proveedores.

Además, la adaptación requiere una inversión económica que puede ser considerable para algunos negocios, especialmente en un contexto económico aún afectado por las secuelas de la pandemia y otras incertidumbres.

Beneficios Esperados de la Nueva Normativa Verifactu

Más allá de los desafíos, la adopción de sistemas de facturación electrónica conforme a la Ley Antifraude ofrece múltiples beneficios:

- Reducción del Fraude Fiscal: Al garantizar la inalterabilidad y trazabilidad de las facturas, se dificulta la evasión fiscal y se promueve una competencia más justa entre empresas.

- Eficiencia Operativa: La digitalización de la facturación puede agilizar procesos administrativos, reducir errores y disminuir el uso de papel, contribuyendo a la sostenibilidad ambiental.

- Mejora en las Relaciones Comerciales: La estandarización de los sistemas de facturación facilita las transacciones entre empresas y mejora la transparencia en las operaciones.

Preparativos Recomendados para Empresas y Autónomos, Hacienda Retrasa a 2026 la Obligación VeriFactu

Para cumplir con la nueva normativa antes de las fechas límite establecidas —1 de enero de 2026 para personas jurídicas y 1 de julio de 2026 para autónomos—, tanto empresas como trabajadores por cuenta propia deben empezar a preparar la transición de forma estructurada y anticipada.

A continuación, se detallan algunos pasos esenciales para facilitar la adaptación al nuevo marco regulatorio:

- Auditoría de sistemas actuales: El primer paso debe ser revisar los programas de facturación actuales para evaluar su compatibilidad con los futuros requisitos técnicos. Es importante identificar si el software que se utiliza cumple con los principios de inalterabilidad, trazabilidad, conservación y accesibilidad de los datos.

- Evaluación de proveedores: Muchos empresarios y autónomos trabajan con software de terceros. Es fundamental contactar con los proveedores actuales y confirmar si ya están trabajando en la adaptación a la normativa o si será necesario cambiar de solución tecnológica.

- Formación del equipo: La implementación de un nuevo sistema o la actualización del existente requerirá formación para los trabajadores que lo utilicen. Invertir tiempo y recursos en capacitación evitará errores y reducirá los riesgos de sanciones por incumplimiento.

- Pruebas de funcionamiento: Antes de que los nuevos sistemas estén operativos de forma obligatoria, se recomienda hacer simulaciones o entornos de prueba para verificar que las facturas generadas cumplen con las nuevas exigencias. Esto también permite ajustar procesos internos con antelación.

- Consulta con asesores fiscales y contables: La nueva legislación puede afectar la forma de contabilizar y presentar facturas, lo que hace recomendable trabajar estrechamente con asesores especializados para evitar interpretaciones erróneas o incumplimientos involuntarios.

Impacto en Sectores Estratégicos

Algunos sectores empresariales se verán más afectados que otros por estas modificaciones.

Por ejemplo:

- Comercio minorista y restauración: Son sectores con elevado volumen de operaciones diarias, y que tradicionalmente utilizan sistemas TPV (terminal punto de venta) que deberán adaptarse a la normativa. En muchos casos, estos sistemas no están preparados para integrarse con soluciones de facturación certificadas.

- Servicios profesionales: Muchos autónomos y despachos pequeños todavía utilizan plantillas manuales o programas básicos. Tendrán que modernizarse para generar facturas que se ajusten al reglamento y estén preparadas para su envío automático a Hacienda en el futuro.

- Transporte y logística: Este sector, al emitir muchas facturas a empresas grandes y administraciones, deberá adaptarse pronto si quiere seguir siendo competitivo, ya que muchas de sus contrapartes exigirán cumplimiento anticipado.

El Rol del Sistema Verifactu

El sistema Verifactu se presenta como una pieza clave de esta estrategia antifraude.

Aunque no será obligatorio hasta 2027, su propósito es permitir que las facturas emitidas por empresas y autónomos puedan ser remitidas, si así se desea, en tiempo real a la Agencia Tributaria.

Aunque será voluntario inicialmente, se espera que su uso se generalice.

Verifactu es, de facto, un paso intermedio hacia un modelo similar al SII (Suministro Inmediato de Información) aplicado ya a las grandes empresas.

Su funcionamiento facilitará el control fiscal y reducirá los plazos de devolución de IVA en muchos casos, pero también puede suponer un reto tecnológico y de privacidad que no todas las pymes están preparadas para afrontar.

Qué Sucede si No se Cumple con la Norma

La Ley Antifraude establece un régimen sancionador para aquellos que no adapten sus programas de facturación a tiempo.

Las sanciones pueden ascender a los 50.000 euros por ejercicio fiscal si se detecta el uso de software que permita la manipulación o eliminación de registros contables o facturas.

Además, no adaptar el software puede implicar que las facturas emitidas no sean válidas a efectos fiscales, lo que provocaría su rechazo por parte de la Administración Tributaria en caso de inspección, con las consecuencias económicas que ello acarrearía.

Recomendaciones de las Asociaciones Empresariales, Hacienda Retrasa a 2026 la Obligación VeriFactu

Diversas organizaciones de representación de pymes y autónomos, como ATA, UPTA o la Confederación Española de la Pequeña y Mediana Empresa (CEPYME), han valorado positivamente el retraso, pero también advierten de que el nuevo sistema no es trivial y que deben aprovecharse estos meses para preparar la adaptación.

ATA, por ejemplo, ha solicitado una campaña informativa específica desde la Agencia Tributaria y el Ministerio de Economía, para que los trabajadores por cuenta propia entiendan qué se les exige y qué soluciones están disponibles.

También han solicitado ayudas para la digitalización —más allá del Kit Digital— que cubran expresamente los costes de estos cambios.

Europa como referencia: ¿cómo lo hacen otros países?

El modelo que está siguiendo España no es único.

Países como Portugal e Italia ya han implantado sistemas de facturación electrónica obligatoria con resultados dispares:

- En Italia, el sistema SDI de envío en tiempo real de las facturas ha permitido aumentar la recaudación del IVA y reducir el fraude, pero también ha generado críticas por su complejidad y los costes de adaptación para las micropymes.

- En Portugal, el uso obligatorio del software certificado para facturación ha sido exitoso, aunque ha requerido un periodo de transición amplio y subvenciones a fondo perdido para facilitar su implantación.

España intenta adoptar un modelo mixto que combine obligaciones técnicas con una implantación progresiva, aunque la falta de una guía clara hasta ahora ha generado incertidumbre.

Conclusión Empresas y Autónomos Ganan Tiempo: Hacienda Retrasa a 2026 la Obligación VeriFactu de Adaptar los Programas de Facturación Electrónica

La decisión del Gobierno de retrasar la entrada en vigor de las nuevas obligaciones de facturación electrónica hasta 2026 es un alivio para empresas y autónomos que no estaban preparados para cumplir en los plazos inicialmente establecidos.

Sin embargo, esta prórroga no debe interpretarse como una excusa para aplazar los cambios, sino como una oportunidad para implementar una transición planificada, ordenada y eficiente.

La digitalización de la facturación es inevitable y necesaria, tanto para luchar contra el fraude fiscal como para modernizar el ecosistema empresarial español.

Pero esa transición debe hacerse con sentido común, recursos suficientes y apoyo institucional.

Muchas pymes carecen de medios para afrontar estos cambios por sí solas, por lo que sería deseable que el Estado acompañara este proceso con más formación, asesoramiento y ayudas específicas.

Si no se gestiona adecuadamente, esta normativa puede convertirse en una traba más para quienes ya afrontan numerosos obstáculos administrativos.

En cambio, bien implementada, puede representar una herramienta para mejorar la competitividad, la transparencia y la eficiencia de todo el tejido económico.

El tiempo extra concedido hasta 2026 debe aprovecharse.

Porque, llegado ese año, ya no habrá excusas. La factura electrónica será obligatoria y quien no esté preparado, quedará fuera del juego.

0 comentarios