Tienes tres opciones para presentar estos formularios:

Tienes tres opciones para presentar estos formularios:

Telemáticamente con certificado electrónico: en el registro electrónico de la Agencia Tributaria, en 10 días hábiles desde la presentación del modelo, a través del sistema identificativo con clave personal.

Por correo certificado: enviado a la oficina correspondiente de la AET junto con toda la información solicitada

Entregar en mano: llevando el impreso rellenado a la oficina de la Agencia Tributaria del domicilio fiscal del titular o representante de la empresa

Rellenar formulario Presentar telemáticamente

Este formulario consta de varias páginas que deberás rellenar antes de presentarlo en Hacienda

Página 1:

En primer lugar debes introducir los datos identificativos de la persona que va a desempeñar la función económica de la empresa:

- El DNI

- Apellidos, nombre o razón o denominación social

Más abajo podrás comenzar a rellenar el formulario con la información relacionada con los motivos o las causas de la presentación de dicho impreso:

- Alta: inicio de la actividad que vas a desempeñar y dos casillas más; la primera, para aquellas entidades con personalidad jurídica que soliciten el NIF provisional y la segunda, para dar de alta al empresario en el censo de empresarios, profesionales y retenedores.

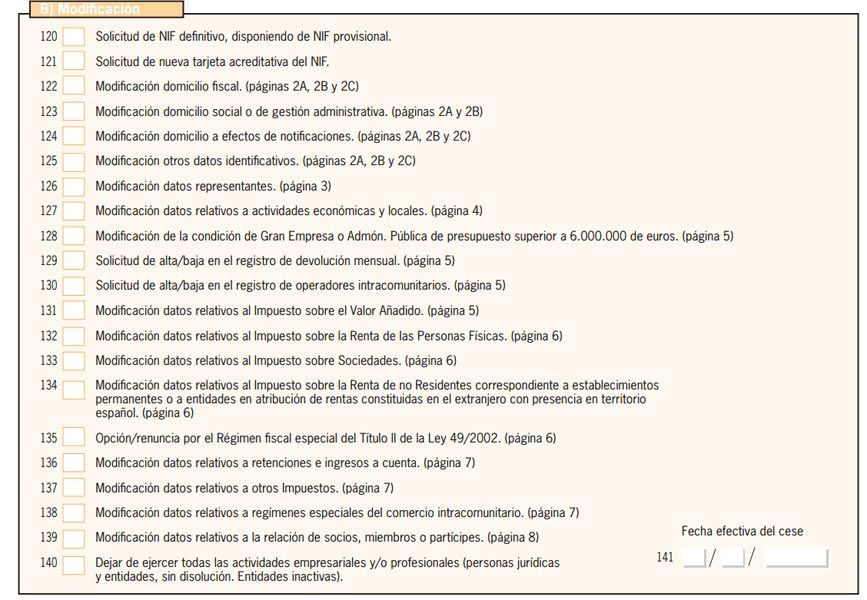

- Modificaciones: dispone de varias casillas a rellenar que van desde la 120 a la 140:

[sociallocker id=»1190″]

120: N.I.F. definitivo, disponiendo de N.I.F. provisional.

121 a 125: cambios en los datos identificativos de la empresa nombre o razón social y domicilio fiscal

126: cambios en los datos de los representantes legales

127: cambios sobre la actividad económica o la localización de tu empresa

128: Esta sirve para introducir la modificación de la condición de Gran Empresa o Admin. Pública de presupuesto superior a 6.000.000 de euros

129 y 130: Solicitud de alta o baja en el Registro de devolución mensual o en el Registro de operadores intracomunitarios

131: cambios que realices en la modalidad de tributación del IVA

132: cambios datos relativos al IRPF

133: cambios datos relativos al Impuesto sobre Sociedades

134: cambios datos relacionados con el Impuesto sobre la Renta de no Residentes asociados a establecimientos permanentes o a entidades en tributación de rentas constituidas en el extranjero con presencia en territorio español.

136: cambios datos relativos a retenciones e ingresos a cuenta.

137: cambios datos relativos a otros Impuestos.

138: cambios datos relativos a regímenes especiales del comercio intracomunitario.

139: cambios datos relativos a la relación de socios, miembros o partícipes de la empresa.

140: si se va realizar el cese de actividad de la empresa, es decir, se dejaran de ejercer las actividades económicas en las que la empresa estuviese dada de alta sin que se disuelva la sociedad, así tu empresa pasará a ser una “Entidad Inactiva”

- Baja: Si el motivo de la presentación es la baja en el Censo procederemos a cumplimentar las casillas 150, 151 y 152:

150: se solicita la baja en el Censo de Empresarios, Profesionales y Retenedores.

151: se debe indicar la causa por la que queremos darnos de baja.

152: indicaremos la fecha efectiva de la baja

- Lugar, fecha y firma: identificación de la persona que firma el modelo, detallando la fecha y lugar de la firma

Página 2:

Esta página sólo se rellenará cuando se trate de una persona física y dentro de ella encontraremos 3 subpáginas:

2A) Deberás introducir los siguientes datos:

- Residencia en España o fuera de España y Nacionalidad

- Datos identificativos básicos: NIF/NIE, Nombre, apellidos y nombre comercial en caso de tenerlo

- Domicilio fiscal en territorio español

- Domicilio fiscal para no residente

- Domicilio a efectos de notificaciones

- Domicilio gestión administrativa (si es distinto del fiscal)

- Establecimientos permanentes

2B) Es una réplica de la anterior pero a rellenar por personas jurídicas

2C) Únicamente contiene información identificativa de los establecimientos de personas jurídicas o entidades no residentes.

Página 3:

Aquí incluirás la información relacionada con los representantes legales de la empresa.

Página 4:

Página reservada para incluir QUÉ actividad vas a desarrollar y DÓNDE vas a hacerlo

- Establece el tipo de actividad en la casilla 403

- El epígrafe del impuestos de Actividades Económicas al que pertenece tu actividad

- El lugar dónde se va a realizar, domicilio o local

Página 5:

Aquí seleccionarás el régimen de tributación del IVA:

- Régimen general: Se liquida el IVA mediante la diferencia entre IVA devengado e IVA soportado

- Régimen especial de Recargo de Equivalencia

- Régimen especial de agricultura, ganadería y pesca

Página 6:

Aquí encontraremos dos apartados para rellenar:

- IRPF

- Condiciones de tributación en el impuesto de sociedades, obligatorio para todo tipo de sociedades mercantiles, entidades sin ánimo de lucro y asociaciones.

Página 7:

Esta página contiene la información referente a:

- Las retenciones e ingresos en tu cuenta

- Gestión de otros impuestos especiales

- Regímenes especiales de comercio intracomunitario

[/sociallocker]

0 comentarios