Rellenar modelo 130 paso a paso con este artículo que te guiará paso a paso.

Rellenar modelo 130 paso a paso con este artículo que te guiará paso a paso.Este modelo consta de siete apartados que debes rellenar correctamente:

1. Declarante: Como en todos los modelos, debes rellenar este primer apartado con tus datos personales: nombre completo y NIF

2.Devengo: En este apartado introduces el ejercicio, que es el año al que corresponde la declaración y el periodo trimestral; 1T, 2T, 3T ó 4T

3.Liquidación: Este apartado se divide en tres puntos a rellenar;

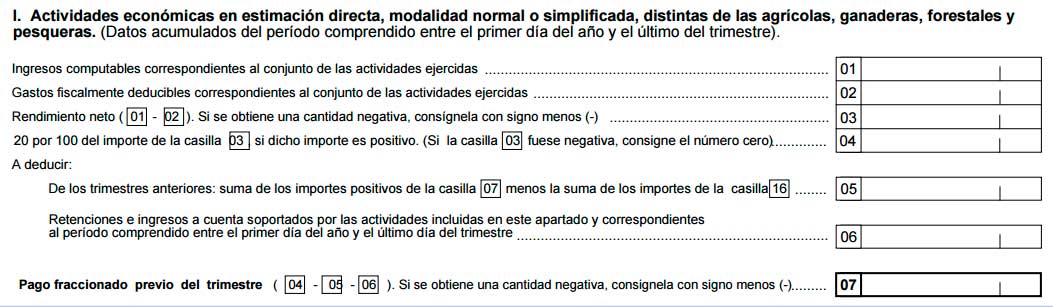

I. En este apartado debes rellenar varias casillas que están relacionadas con las Actividades económicas en estimación directa, modalidad normal o simplificada, distintas de las agrícolas, ganaderas, forestales y pesqueras: Actividades económicas en estimación directa, modalidad normal o simplificada, distintas de las agrícolas, ganaderas, forestales y pesqueras.

Casilla 01. Tienes que poner todos los ingresos que hayas acumulado desde el 1 de enero hasta el último día del trimestre que estés tributando

Casilla 02. Lo mismo, pero con los gastos.

Casilla 03. Es la diferencia que obtienes de restar ambos datos (01-02).

Casilla 04. Calcula el 20% del número que pusiste en la 03 y anótalo ahí. Si el importe es negativo, pon 0.

Casilla 05. Esto es un poco más complicado. Busca las declaraciones de los trimestres anteriores y localiza las casillas 07 y 16. Suma, por un lado, todos los importes de la 07; por otro, todos los de la 16. Ahora resta ambos valores. Pon el resultado en la casilla 05.

Casilla 06. Es la suma de todas las retenciones que has aplicado en tu factura desde que empezó el año.

Casilla 07. Te pide la resta 04-05-06. Si la cantidad es negativa, no olvides poner el signo ‘-‘.

II. Este apartado solamente deberás rellenarlo en el caso de que tu actividad económica sea agrícola, ganadera, forestal y pesquera en estimación directa; si es así deberás tener en cuenta que para este tipo de actividades el porcentaje en vez del 20%, baja a un 2% pero no del beneficio acumulado, sino sobre todos los ingresos de la actividad, incluidas ayudas y subvenciones para la actividad pero sin incluir las ayudas o subvenciones recibidas para hacer inversiones, ni tampoco las indemnizaciones. De la cantidad resultante se deducirán las retenciones y los ingresos a cuenta correspondientes al trimestre. Finalmente tendremos el resultado del pago fraccionado por esta modalidad que es la casilla 11.

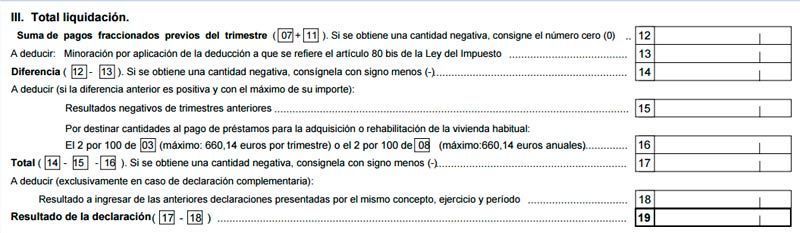

III. Total liquidación: Aquí debes rellenar las casillas que van desde la 12 a la 19:

*Casilla 12: suma de los importes de la casilla 7 y de la casilla 11, tanto positivos como negativos. Si la suma da un resultado negativo se pondrá el valor cero.

*Casilla 12: suma de los importes de la casilla 7 y de la casilla 11, tanto positivos como negativos. Si la suma da un resultado negativo se pondrá el valor cero.

*Casilla 13: si en el ejercicio anterior el rendimiento neto (beneficio) de la actividad fue inferior a 12.000 € en esta casilla se puede recoger una reducción ,cuyo importe depende del importe de este beneficio del año anterior según el siguiente desglose:

- Inferior a 9,000€ Reducción: 100€

- Entre 9,000€ y 10,000€ Reducción: 75€

- Entre 10,000€ y 11,000€ Reducción: 50€

- Entre 11,000€ y 12,000€ Reducción: 25€

Este rendimiento neto de ejercicio anterior corresponde al declarado antes de aplicar las reducciones. En el caso de que este ejercicio sea el primero de la actividad se considera que el rendimiento neto del año anterior fue cero.

*Casilla 14: diferencia entre la casilla 12 y la casilla 13. Si el resultado es negativo se pone con signo menos (-).

*Casilla 15: se recogen los resultados negativos de declaraciones del ejercicio (casillas 19), modelo 131, que no han sido deducidas siempre que no sea superior al importe de la casilla 14.

*Casilla 16: si el declarante esta haciendo pagos de préstamos para la adquisición o rehabilitación de su vivienda habitual adquirida antes de 01-01-2013 y por las que vayan a tener derecho a la deducción por inversión en vivienda habitual, tendrán derecho a las siguientes deducciones :

- Para actividades económicas en estimación directa normal o simplificada: 2% del rendimientos neto (2% de la casilla 3) y máximo 660,14 € al trimestre.

- Para actividades agrícolas, forestales y pesqueras en estimación directa normal o simplificada: 2% del rendimiento neto (2% de la casilla 8 ) y máximo 660,14 € anuales

*Casilla 18: solo se rellena exclusivamente en caso de declaración complementaria.

*Casilla 19: resultado final de la declaración.

Ahora dependiendo del resultado final que te haya salido en la casilla 19 tu resultado entrará dentro de uno de estos cuatro apartados:

4. Ingreso: Si tu resultado final es positivo debes introducir dicho importe en la casilla I y también la forma de pago, si lo vas a hacer en efectivo, a través de domiciliación bancaria o adeudo en cuenta, detallando el código IBAN en las dos últimas opciones de pago.

5. A devolver: Si tu resultado es negativo, debes marcar esta opción de los tres primeros trimestres del año para deducirla en la siguiente del mismo ejercicio.

6. Declaración negativa: Si tu importe de la casilla 19 te ha dado 0, debes marcar esta casilla

7.Complementarias: Estas declaraciones se realizan cuando se cometió algún error en una declaración ya presentada y cuyo importe deberemos modificar, en este modelo sólo cabe la presentación de complementaria, cuando el resultado de la complementaria sea por importe mayor al de la incorrectamente realizada. En los modelos 130 complementarios se rellenarán las casillas por los importes correctos y se marcará la casilla que indica que el modelo es complementario, teniendo que especificarse el número de referencia del modelo al que esta rectificando.

Una vez rellenado el impreso, el modelo 130 debe ser firmado por el declarante

0 comentarios