Cómo rellenar modelo 202 con este pequeño artículo que te guía paso a paso.

Para presentar este modelo necesitas certificado digital, DNI electrónico o cl@ve PIN.

Apartado 1. Cómo en todos los formularios para comenzar deberás rellenar tus datos personales: DNI, nombre y apellidos o Razón social, período del devengo, ejercicio, fecha de inicio del ejercicio y CNAE (código de tu actividad principal).

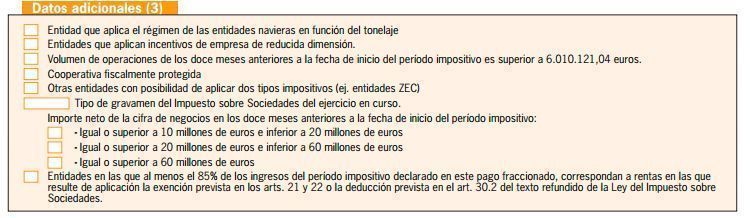

Apartado 2. Aquí deberás rellenar los datos adicionales en las casillas que corresponden a la información relacionada con tu empresa, en qué situación se encuentra; por ejemplo, si es una Entidad de Reducida Dimensión, la opción más general.

[sociallocker id=»1190″]

Si se aplican incentivos fiscales para empresas de reducida dimensión, tendremos que rellenarlo en la casilla que corresponda.

Si las operaciones que has efectuado superan los 6.010.121.04 euros en los doce meses inmediatamente anteriores al inicio del periodo en el que tenemos que declara, también debemos señalarlo.

Si nuestra empresa es una cooperativa fiscalmente protegida, deberemos marcar al tercera casilla, mientras que si la empresa puede aplicar dos tipos de gravamen diferente se marcará con una X la cuarta casilla de este apartado.

Existen varios tipos de gravamen válidos para el Impuesto de Sociedades, varios porcentajes aplicables a la base imponible o a las cuantías de las operaciones efectuadas: 01, 10, 19, 25, 30, 35, 20/25, 20/30, 25/30, 04/30, 35/30.

Si tus beneficios netos obtenidos los doce meses anteriores al inicio del periodo, ha sido superior a diez, veinte o sesenta millones de euros debemos señalarlo también en la casilla habilitada para ello.

Por último, debemos marcar la última casilla si nuestra empresa tiene por lo menos, el 85% de los ingresos que se declaran en el periodo impositivo a los que les sean aplicables subvenciones o exenciones previstas legalmente.

A continuación nos encontramos con el apartado de Liquidación, donde deberemos rellenar la primera celda introduciendo la cantidad que vamos a declarar o lo que es lo mismo, la base imponible

Si el modelo que presentamos complementa otra declaración, deberemos introducir el importe de esa declaración anterior en la casilla 02.

La casilla 03 quedará vacía ya que será el programa AEAT el que automáticamente calculará ese importe, habitualmente esta cuantía se calcula aplicando el 18% al importe de la casilla 01. Si la declaración es complementaria, calculamos que aplicando el 18% a la diferencia que resulta de las casillas 01 y 02.

En la casilla 03 no debemos introducir nada, ya que será el programa de la AEAT quien automáticamente calcule ese importe. habitualmente, esta cuantía se calcula aplicando el 18% al importe de la casilla 01. Si es una declaración complementaria, se calcula aplicando el 18% a la diferencia resultante entre la casilla 01 y la 02.

Ahora rellenaremos los cálculos del pago fraccionado, que vamos a explicar casilla a casilla:

- Casilla 4: importe de la cuenta de pérdidas y ganancias (información contable)

- Casilla 5, 6, 7 y 8: incluirás los importes que correspondan a correcciones sobre el resultado de esa cuenta de Pérdidas y Ganancias. a causa del Impuesto sobre Beneficios

- Casilla 9: Introduces aquí el 25% de los ingresos que proceden de rentas extranjeras

- Casilla 13: es el resultado final de las operaciones siguientes: 4+5-6+7-8+9 y se calcula automáticamente

- Casilla 14: casilla donde introducirás la compensación de bases negativas en periodos anteriores

- Casilla 16: resultado de la resta entre las casillas 13 y 14, y también se calcula de manera automática.

- Casilla 17: dato automático, que se calcula en función del tipo de gravamen seleccionado y las casillas rellenadas

- Casilla 18: resulta de multiplicar las casillas 16 y 17

- Casilla 19: aquí aparecerá un nuevo importe generado automáticamente, que resulta del a resta entre las casillas 13 y 14

- De las casillas 20 a la 26: estos datos calculados de forma automática por el programa de ayuda, en función de cálculos del tipo de gravamen y las casillas relacionadas.

- Casilla 27: aquí se introduce la cuantía de las bonificaciones que fueran de aplicación

- Casilla 28: retenciones e ingresos a cuenta realizados durante el periodo impositivo a cuenta de este impuesto

- Casilla 29: porcentaje que corresponde a la tributación del Estado, según el concepto «Territorio común»

- Casilla 30: aquí introducirás la cuantía de los pagos fraccionados realizados en el mismo periodo impositivo.

- Casilla 31: espacio reservado para introducir el importe del pago fraccionado ingresado por una declaración anterior, en caso de que la declaración que presentemos sea complementaria de otra anterior

- Casillas 32, 33 y 34: estas se calculan de forma automática por el programa de ayuda; en la 34 aparecerá la cantidad que deberás ingresar.

Cuando hayas rellenado todas las casillas anteriores te aparecerán varios apartados que deberás rellenar con tres tipos de información:

- Apartado 5. Información adicional: aquí debes comunicar todos los datos adicionales a la declaración con su correspondiente número de referencia de sociedades(NRS)

- Apartado 6.Complementaria: Si esta autoliquidación es complementaria de otra autoliquidación anterior correspondiente al mismo concepto, ejercicio y periodo deberás indicarlo en la casilla y posteriormente, indicarás el número de justificante de la liquidación anterior.

- Apartado 7.Negativa: Si tu resultado final es una declaración negativa deberás rellenar este apartado

- Apartado 8.Ingreso: Aquí introduciremos el ingreso que hemos puesto en la casilla 34. Las celdas 32, 33 y 34 se calculan de manera automática por el programa de ayuda; la casilla 34 contiene ya la cantidad a ingresar.

Finalmente incluiremos el importe correspondiente al ingreso que rellenamos en la casilla 34. Al seleccionar la forma de pago mediante adeudo a cuenta, cumplimentaremos el código cuenta cliente que corresponda (CCC).

[/sociallocker]

0 comentarios