Como ya hemos mencionado anteriormente, este modelo está relacionado con el Impuesto sobre las Actividades Económicas que vas a desarrollar dentro de tu empresa y consta de dos páginas que deberás cumplimentar, una para ti y una copia exacta para que presentes en Hacienda.

Como ya hemos mencionado anteriormente, este modelo está relacionado con el Impuesto sobre las Actividades Económicas que vas a desarrollar dentro de tu empresa y consta de dos páginas que deberás cumplimentar, una para ti y una copia exacta para que presentes en Hacienda.

Para rellenar este modelo necesitas tener certificado, DNI electrónico o cl@ve PIN.

Consta de 7 apartados que van del 1 al 8, aunque no existe el apartado 6:

- Solicitante: Aquí introducirás tu etiqueta identificativa.

- Entidad de crédito o aseguradora sujeto pasivo del Impuesto sobre Sociedades o contribuyente del Impuesto sobre la Renta de no Residentes que actúe mediante establecimiento permanente: En esta casilla incluirás el importe neto de tu cifra de negocios

- Sociedad civil o entidad a que se refiere el artículo 33 de la Ley General Tributaria: Al igual que en la casilla anterior introducirás el importe neto de tu cifra de negocios correspondientes al penúltimo ejercicio y al ejercicio anterior.

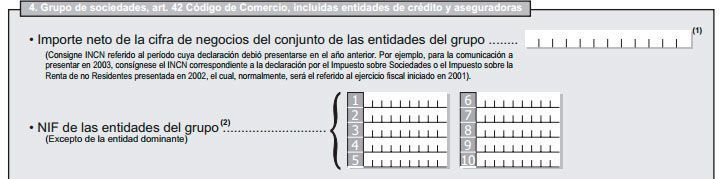

- Grupo de sociedades, Art. 42 Código de Comercio, incluidas entidades de crédito y aseguradoras: Debes rellenar los siguientes apartados:

– Importe neto de la cifra de negocios del conjunto de las entidades del grupo, por ejemplo , para la comunicación a presentar en 2006, consignes el INCN correspondiente a la declaración por el Impuesto sobre Sociedades o el Impuesto sobre la Renta de no Residentes presentada en 2005, el cual, normalmente, será el referido al ejercicio fiscal iniciado en 2004.

– Importe neto de la cifra de negocios del conjunto de las entidades del grupo, por ejemplo , para la comunicación a presentar en 2006, consignes el INCN correspondiente a la declaración por el Impuesto sobre Sociedades o el Impuesto sobre la Renta de no Residentes presentada en 2005, el cual, normalmente, será el referido al ejercicio fiscal iniciado en 2004.

– NIF de las entidades del grupo

[sociallocker id=»1190″]

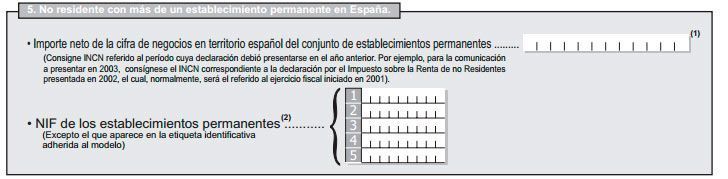

5. No residente con más de un establecimiento permanente en España: al Igual que el apartado anterior consta de dos epígrafes a rellenar:

– Importe neto de la cifra de negocios en territorio español del conjunto de establecimientos permanentes, que se refiere a la declaración por el Impuesto sobre la Renta de no Residentes presentada por ejemplo en 2002, el cual, normalmente, será el referido al ejercicio fiscal iniciado en 2001).

– NIF

– Apellidos y nombre o razón social

– Domicilio

8. Fecha y firma: Por último debes firmas el modelo donde incluirás la fecha para que quede constancia del día en el que has presentado el documento.

[/sociallocker]

0 comentarios